引言

2021年10月14日,“第九届(2021)中国商业保理行业峰会暨第八届于家堡保理论坛”在天津经济技术开发区隆重举行,多位领导及行业专家出席峰会,分享了他们对保理行业的分析、理解、判断和预测。商业保理专委会将陆续分享峰会主论坛及分论坛部分演讲嘉宾观点,敬请关注。

大家下午好,金律师讲的是意犹未尽,大家听的也是意犹未尽,这种分享案例的方式非常好,我觉得我应该为论坛做点什么,我应该把两年的案例,关于保理行业的案例用书面的分析方式详细的论证出来,给大家分享,以帮助行业的前进。

首先非常荣幸参加央企保理五十人论坛第一次会议,论坛从开始到现在第一次活动,非常不容易,感谢各位的支持。

我之前也在央企工作过,想对大家说两点自己的想法。

一、希望保理公司特别是央企保理公司团结起来,因为只有团结起来才能办大事,只有凝聚在一起才能让监管听到保理公司的声音,进一步匹配监管和保理公司诉求,能够完善立法,我觉得过去我们做到了这一点,以后还要继续。

二、论坛给了大家畅所欲言的平台,央企工作多、任务重、责任大、压力大,通过央企五十人论坛平台,大家可以更好的交流,做业务不再孤独,希望大家充分利用好这个平台。

下面正式开始今天的话题分享。

《民法典》新担保制度司法解释1月1日颁布实施,它对保理实务的影响到底是什么?我准备了四个议题进行分享,希望能够抛砖引玉。

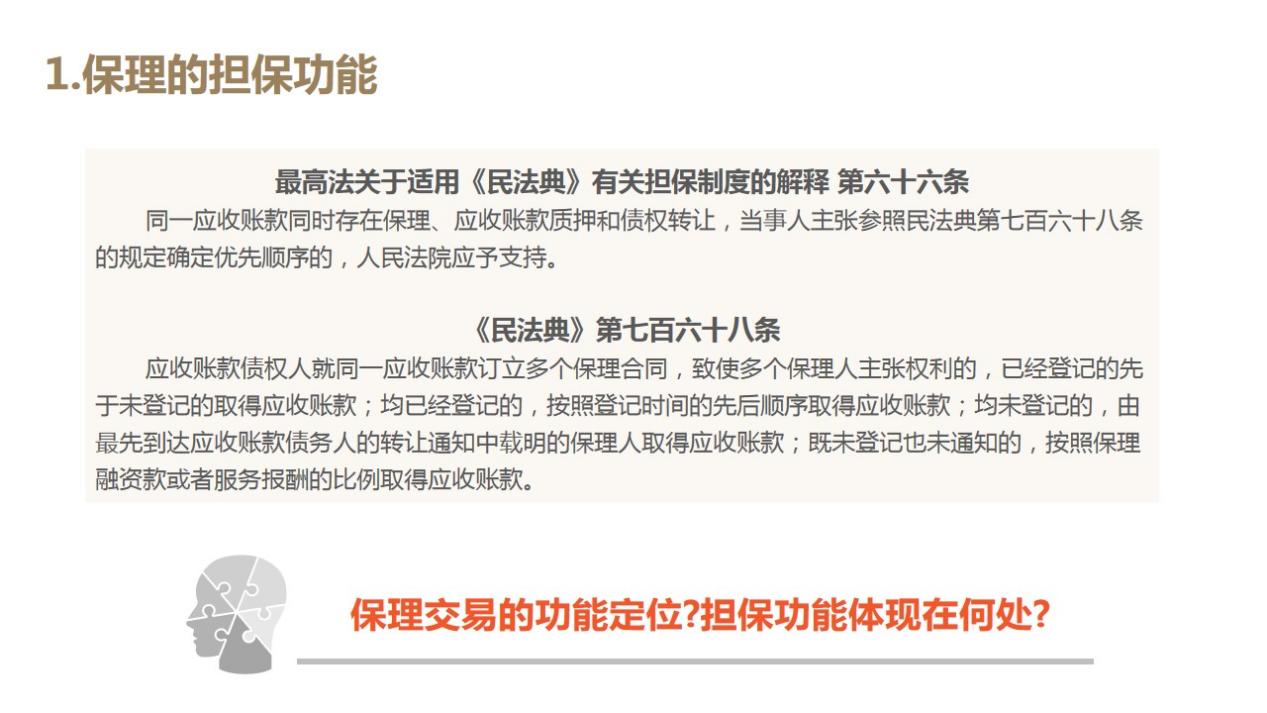

议题一:如何理解保理的担保功能。

我们议题讨论的是由于新的民法典担保制度中多处规定提到保理,那么保理是否和担保就已经划上了等号?

我们注意到担保制度解释的第一条规定,所有权保留买卖、融资租赁、保理等涉及担保功能发生的纠纷,适用本解释的有关规定。提到保理涉及担保功能。我们又注意到,《民法典》第388条,设立担保物,应当依照本法和其他法律的规定设立担保合同。担保合同包括抵押合同、质押合同和其他具有担保功能的合同。

我们知道保理的专章规定在《民法典》合同篇第761条到769条,而我们这次担保制度的解释第一条就提到“保理等涉及担保功能”的纠纷适用担保制度解释的表述,另外《民法典》物权章节第388条规定了担保合同包括涉及担保功能的合同。这是否可以理解为,保理突破合同篇同时具有物权篇担保功能,保理就是担保,保理合同属于担保合同形式之一?这样推理导致我们保理业务风控存在保理和担保划等号的风险问题。

如果保理等于担保,为什么不在物权章节当中进行规定而在合同篇中进行规定呢?如果保理是担保,是谁给谁进行担保?是物保还是人保?在保理法律关系中,债权人义务是担保义务还是回购义务?显然这些问题是很难回答的。

目前有一种观点,按照狭义的理解,保理交易仅仅具有担保功能。也就是说,债务人作为有追索保理业务的第一还款来源,债权人担负着回购义务,保理小于担保,这是狭义的解释,这种解释更加符合实际的需要。

保理的担保功能还体现在哪里?还体现在最高法担保制度解释的第66条清偿顺位,也就说同一应收账款同时存在保理应收账款质押和债权转让,当事人的主张按照《民法典》第768条的规定,确定优先顺序,人民法院应予以支持。

这个议题比较绕,分享给大家,欢迎大家提供自己的看法。

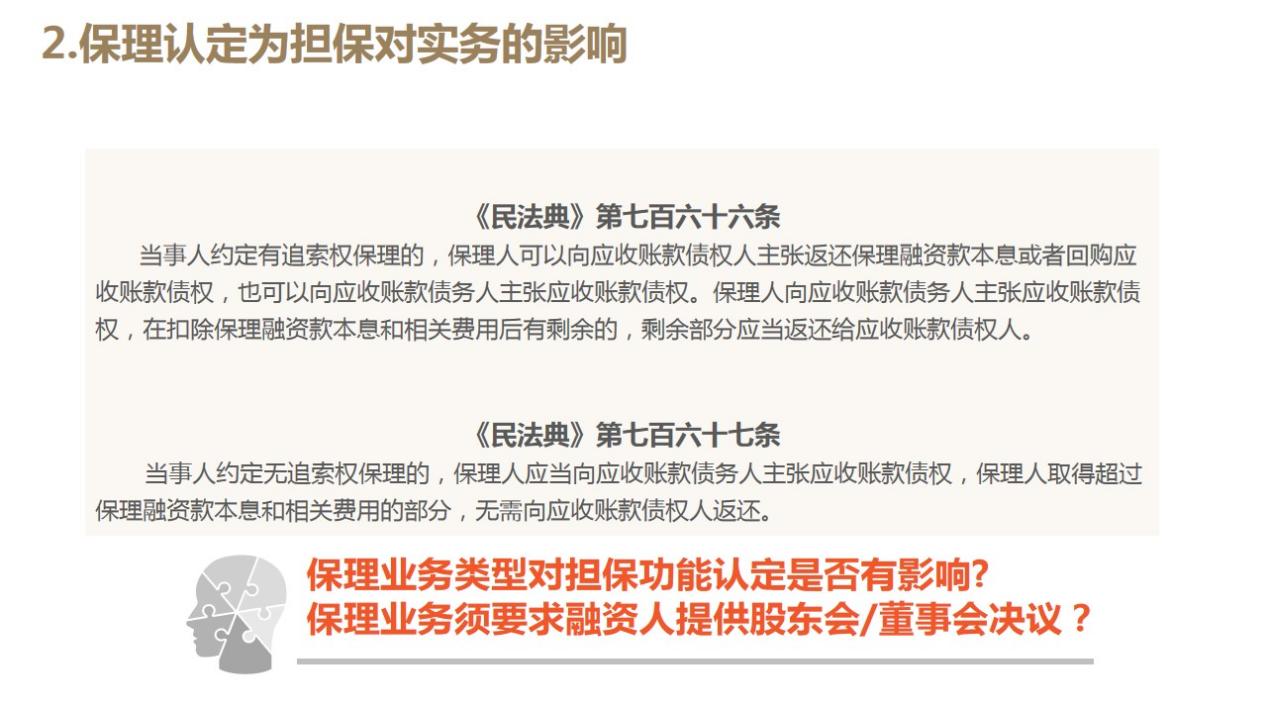

议题二:保理认定为担保,则可能对实务产生哪些影响?

担保制度解释出台后有专家学者认为,担保和保理是划等号的,并进一步认为有追索权的保理业务等同于让与担保。专家观点是如何表述的呢?这部分专家学者认为,《民法典》第七百六十六条后句将保理人对应收账款债务人享有的权利限定为以融资款本息为限的优先受偿权,而非全额应收账款,乃从权利实现的角度对有追索权保理的法律性质作出了立法选择。《民法典》新担保制度司法解释于本条亦重申了这一规则。在此规定之下,有追索权保理中的应收账款转让仅为交易的表象,其交易的实质在于担保融资款本息的清偿。由此,有追索权保理中应收账款转让的本质即为应收账款让与担保。而就无追索权保理而言,似不存在讨论其是否构成担保的必要。

如果保理被认定为让与担保,会产生什么影响呢?问题来了,保理业务按照本次担保制度解释是否要求融资人提供股东会或董事会决议?要回答这个问题可能需要先解决保理是谁给谁担保的问题。若有追索权保理是融资人给自己的融资行为提供担保,这个担保行为似乎不属于《公司法》第16条要求的,在公司为他人提供担保时,或者为公司股东或者实际控制人提供担保时,才出具公司决议的要求。

若有追索权保理是融资人为债务人回款义务提供担保,还必须提供决议。日后保理公司开展相应保理业务难度势必会增加,尤其对央企保理公司而言,影响是非常大的。

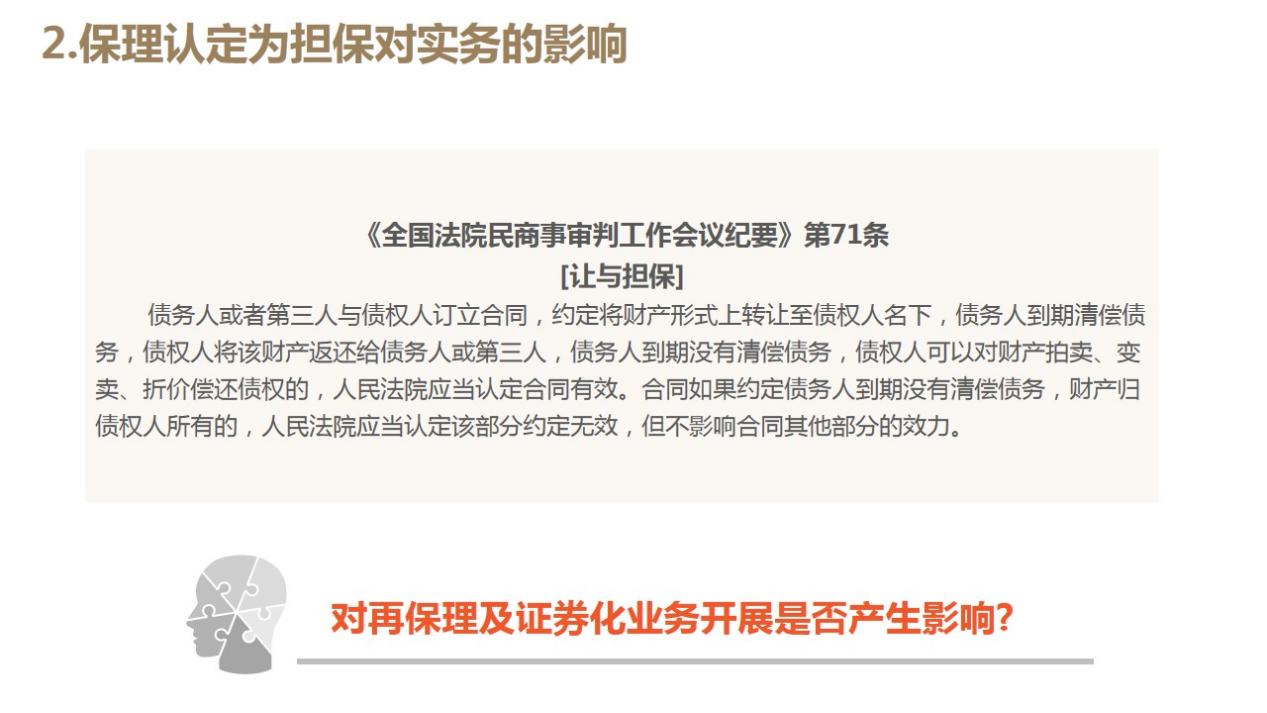

那么又出现一个问题,如果是对于开展再保理业务以及保理证券化业务业务会产生什么影响?有追索权保理中应收账款转让的本质即为应收账款让与担保(九民纪要第71条),而让与担保中财产仅为形式上转让至债权人名下,即债权人未能实际获得处分应收账款的权利,此时,将标的应收账款进行转让开展再保理业务或证券化业务或存在法律障碍。如果按照这样的理解是存在影响的。

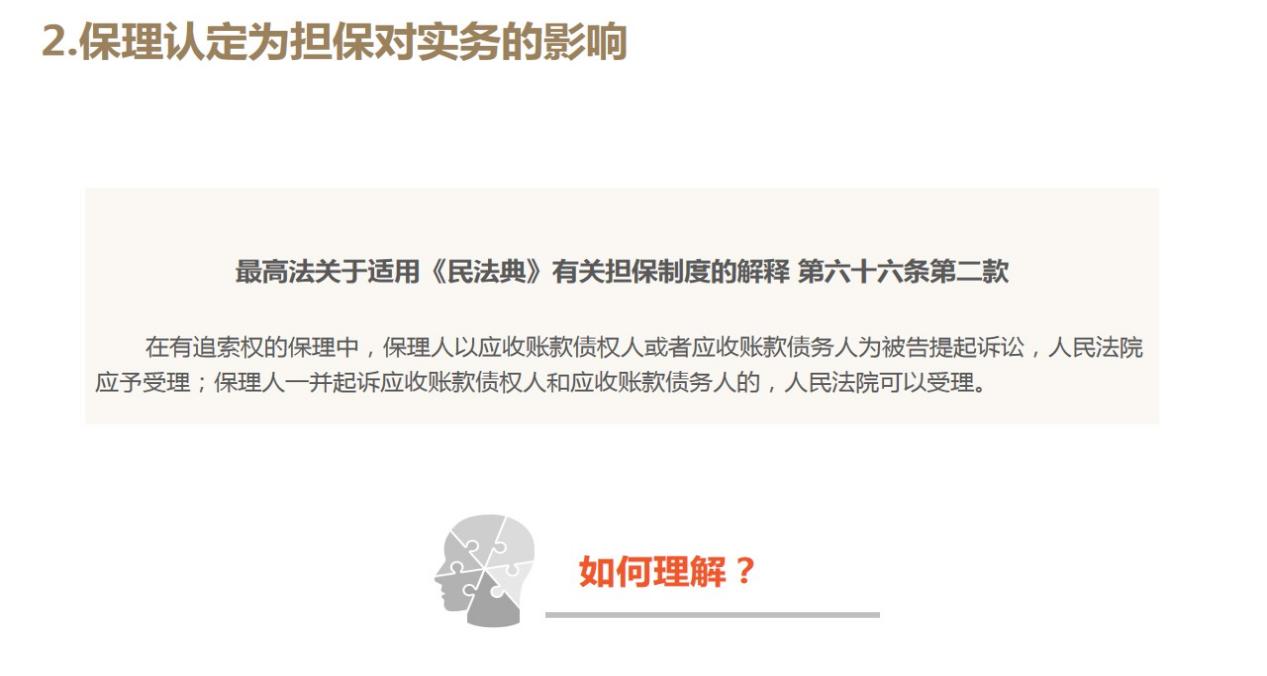

另一个问题就是,如何理解担保制度中的第66条第2款?

“ 在有追索权的保理中,保理人以应收账款债权人或者应收账款债务人为被告提起诉讼,法院应予以受理。保理人一起起诉应收账款债权人和应收账款债务人的,人民法院可以受理。”

这条解决了什么问题?这条并没有解决管辖权的难题,更像是把保理解释成担保。因为担保既可以单独诉主债权人,也可以单独诉担保人,也可以将主债权人和担保人一起起诉。所以这条规定更像是把保理推向了担保的属性。

通过以上分析,联想到马上开始的2021年司法考试,司法考试试卷里里如果出现这种题:

A、保理等于担保合同;

B、有追索权保证就是让与担保;

C、无追索权的保理就是应收账款的让与;

D、以上都不对。

这道题如果出现在司法考试题的话应该如何回答?

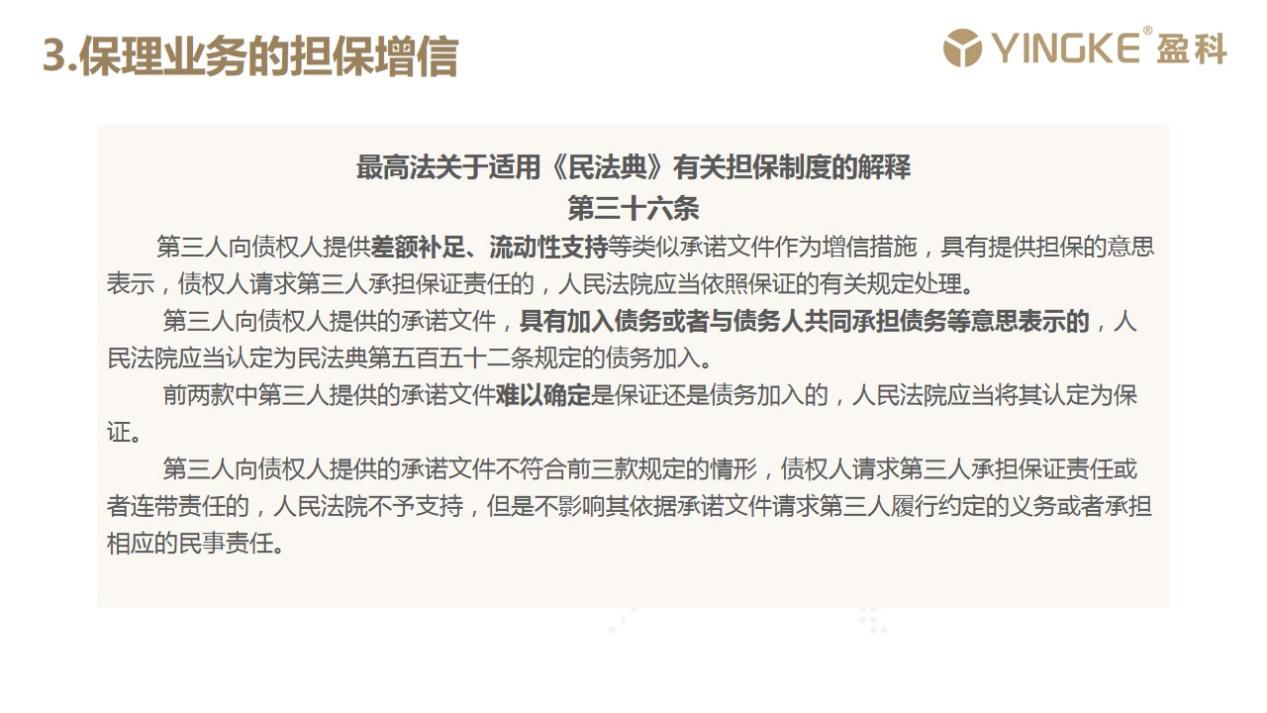

第三个议题是保理业务的担保增信。

依据《民法典》新担保制度解释规定,当前司法审判实务的现状为:提供差额补足、流动性支持等类似承诺文件,凡具有提供担保意思表示,即将其认定是保证,需要按照保证的要求履行相关的决议,这个规定要求是相当严格的。

实务中,虽然保理第一还款来源是债务人回款,但对于一些回款意愿不可控的债务人(暗保理业务),保理申请人自愿提供担保也是很正常的。比如上市公司的二级公司给三级公司开展保理业务提供担保,或基于业务给合作方提供担保,由于很多种原因无法满足按照上市规则公告走决议或者披露程序,变通就出具了差补、流动性支持函,实际上是担保的内容,以这种含糊的模式处理。

这种方式,根据担保制度解释行不通,这些约定都是依附主债权合同的担保合同,而如果没有经过担保决议程序,就不会被法院得到支持。

问题又来了,这样“一刀切”的规定,我们增信文件是否存在被认定为独立合同的空间呢?

我们认为现在能够独立设置合同空间的范围是严格限定的,具体怎么说确实很难解释,需要一事一议。

有别于担保独立合同有何特点?先从诉讼的角度进行了总结,我们认为首先来说,合同文件当中要坚持文义解释的原则,避免出现保证、担保等字眼。另外还要注意合同设置对等的权利义务,增信文件具有确定的支付条件和确定的对价,更有可能被认定为独立合同。

问题来了,远期回购或远期购买行为的性质如何认定?远期回购有可能是信用能力强的企业因金融机构需要,为债权进行远期回购增信安排,同时支付相应的对价。这个模式是否能够被认定为担保?如果从项目评审、项目回报角度来说,我们觉得这种模式肯定是走不通的,肯定属于担保增信的安排。但是如果从诉讼实践当中,金融机构只是独立起诉回购方进行到期回购,这个独立的诉讼能否得到法院支持?需要讨论讨论。

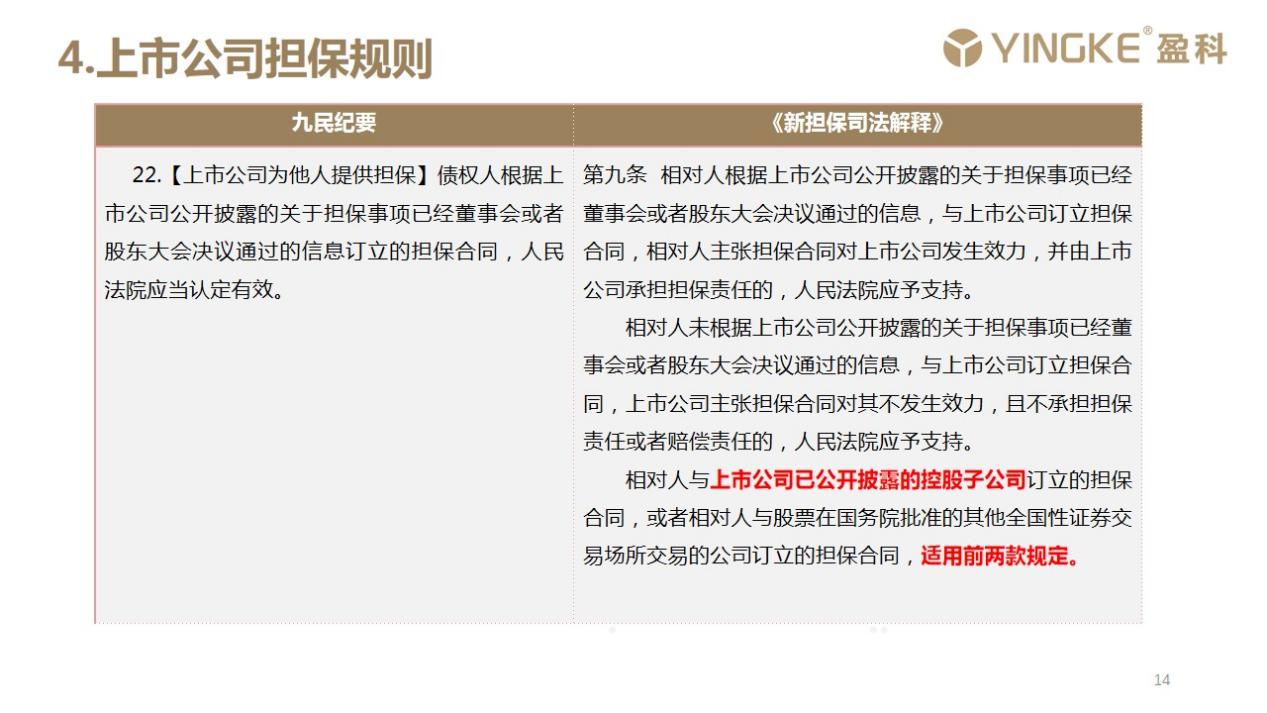

议题四:上市公司担保规则。

我们知道这次担保制度解释实际上对各类担保形式进行了严格规定,特别是上市公司担保规则,在九民纪要当中第22条有规定,在担保制度解释第九条有三款进一步规定。上市公司担保要严格按照披露决议的程序执行,对于上市公司,对于上市公司控股子公司的担保也要完成相应的披露或者公示的决议程序,要求是非常严格的。

而且我们也看到了,对上市公司进行担保在行政监管部门有严格的披露或者公示的程序,这样的要求更多的是保护投资人股民,但是作为保理融资业务来说,保理公司也是投资人(是债权投资人),如果因为种种原因没有充分执行公告、披露程序的话,届时得不到法院支持,也有失公允,毕竟披露和公告是上市公司内部程序。

因担保而产生的公司决议,本来是公司内部程序问题,站在保理公司角度,保理公司业务尽调的边界在哪里?由于边界不清,保理最终不能开展,到时候又把客户折腾的够呛,所以保理公司对融资申请人内部程序规则要求的边界是什么?融资申请人为开展保理业务内部程序边界是什么?保理公司应该知道,或者是明知,或者是善意,这样规定让边界的概念非常不清晰,容易导致保理业务主体彼此之间产生怀疑。但是担保制度解释确实已经明确要求,所以实践当中,有客户问这个问题,到底怎么来限定这个边界?既然已经有明确的规定,站在保理公司的角度,已经知道这个要求,就没有商量空间和余地,就必须要遵守这个规定,坚定没有相应的决议和披露流程,开展保理业务风险巨大。

以上四个议题跟大家进行了探讨,抛砖引玉,后面希望大家通过专家点评进行深度思考。谢谢大家!

个人简介

北京市盈科律师事务所高级合伙人律师;盈科全国保理法律服务团队创始人之一

郭律师为全国商业保理专委会及地方商业保理协会专家顾问,累计为十余家央企国有保理供应链金融企业提供法律服务,主导的律师团队管理保理风险资产每年数百亿,且保持良性运行。近年来为保理入典工作多次参与立法调研并提供行业建议;自保理监管划转后,为北京、天津金融监管部门制定监管政策提供建议,参与企业调研,探讨业务合规性问题。

![]() 《民法典》新担保制度司法解释对保理实务的影响 -郭强.pdf

《民法典》新担保制度司法解释对保理实务的影响 -郭强.pdf

京公网安备 11010102004343号

技术支持:天逸财金科技

京公网安备 11010102004343号

技术支持:天逸财金科技